Travailleurs Frontaliers Suisse

Frontalier suisse, votre statut particulier a un impact sur votre fiscalité, votre protection sociale et votre retraite. A travers un diagnostic social et patrimonial nous vous proposons une analyse de tous ces sujets afin d’optimiser votre situation.

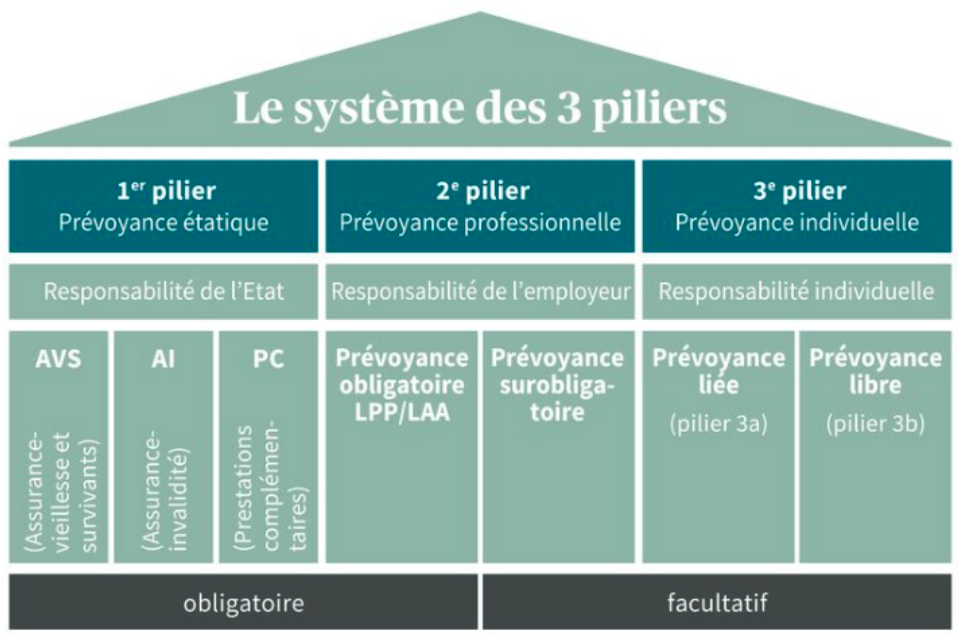

Travailleur frontalier : le système des trois piliers, comment ça marche ?

En Suisse le système des retraites est basé sur trois piliers :

Etude complète et gratuite de votre retraite en France et en Suisse, droits de succession, fiscalité, investissement immobilier

Protection sociale du frontalier / Santé & Prévoyance

Dépense de santé (sécurité sociale et mutuelle santé) :

En tant que frontalier vous devez aussi prêter une attention particulière à votre affiliation à une caisse de sécurité sociale. Vous avez le choix entre deux dispositifs

- Vous pouvez choisir de vous affilier à la LAMAL, cela vous permet de vous soigner aussi bien en Suisse qu’en France. Attention : si vous optez pour cette solution vous devez choisir un contrat d‘assurance santé adapté et spécialisé pour les frontaliers, nous sommes en mesure de vous couvrir selon ces dispositions particulières avec des solutions d’assurance santé modulables.

Dans les deux cas vous conserverez votre numéro de sécurité sociale français. Le cout de la LAMAL dépend de votre âge et du canton dans lequel vous travaillez. Le cout de l’affiliation à la sécurité sociale française des frontaliers (CMU) dépend de vos revenus de l’année n-2 et tient compte de tous les revenus du foyer (y compris ceux du patrimoine !).

Garanties invalidité

Le système des trois piliers suisses est connu pour son rôle concernant la retraite, mais saviez-vous que des prestations de prévoyance étaient incluses au sein des différents piliers ? Des rentes d’invalidité peuvent être versées aux cotisants. Leur montant dépend du taux d’invalidité. Ces rentes sont à la fois versées par l’AVS et par le deuxième pilier. En fonction de la caisse de pension dans laquelle votre entreprise cotise, les prestations varient fortement. Notre bilan patrimonial vous permettra d’illustrer ces garanties, de bien les comprendre, et de les compléter par un contrat de prévoyance individuel si besoin.

Couverture Décès :

En cas de décès avant l’âge de départ en retraite le conjoint survivant bénéficie d’une pension de conjoint et/ou d’un capital décès. Les enfants quant à eux, peuvent prétendre à une rente éducation (jusqu’à 25 ans en général). Ces garanties sont souvent incluses dans le deuxième pilier. Comme pour les prestations invalidité elles dépendent de chaque contrat de prévoyance souscrit par l’employeur.

Assurance dépendance :

D’abord, qu’appelle-t-on « dépendance » ? la dépendance désigne l’incapacité de réaliser un ou plusieurs actes de la vie courante sans l’assistance d’une tierce personne. La dépendance apparait souvent durant la retraite à un âge plus ou moins avancé selon les personnes. Lorsqu’elle survient il est indispensable de prendre les mesures nécessaires : placement en maison de retraite ou embauche d’une aide à domicile. Ces prestations ont un coût que l’on peut assumer avec ses deniers personnels. En cas d’insuffisance financière, nos enfants doivent financer ce besoin d’assistance souvent très onéreux. Le contrat d’assurance dépendance vous permet de couvrir ces risques à travers le versement d’une rente que vous percevrez à vie dès la constatation de l’état de dépendance. Nous réalisons votre étude gratuitement.

Garantie accidents :

Lors de l’exercice de votre activité professionnelle vous êtes systématiquement couverts contre les accidents (accidents du travail) mais qu’en est-il lorsque vous avez un accident dans votre sphère privée ? La sécurité sociale ne prendra en charge que les soins médicaux liés à l’accident, mais aucunement les conséquences financières de celui-ci (taux d’invalidité, aide à domicile, aménagement du logement …). Il convient de couvrir l’ensemble de sa famille contre ces risques. Le contrat protection accident assure ce rôle. Il peut être souscrit pour une personne seule ou pour un foyer, sans sélection médicale.

Assurance emprunteur :

Vous avez la possibilité de choisir votre assurance de prêt dès l’élaboration de votre demande de crédit auprès de votre banque. Il est également possible de changer d’assurance emprunteur durant la première année de votre crédit à tout moment, ou à chaque date anniversaire. D’importantes économies peuvent être réalisées en effectuant ce changement. Aujourd’hui, le coût de l’assurance de votre crédit peut souvent dépasser le coût des intérêts alors pensez à réaliser une étude comparative de l’assurance pour vérifier si vous pouvez réaliser une économie non négligeable dans le budget de votre projet immobilier (résidence principale, secondaire, ou bien locatif).

Retraite : Constituer son 3ème pilier en France en optimisant sa fiscalité

Souplesse des versements : vous pouvez verser quand vous le souhaitez sans obligation, annuellement ou mensuellement voire ponctuellement. Vous êtes le seul à décider. Vous pouvez stopper vos versements à tout moment.

Il procure un avantage fiscal fonction de votre tranche marginale d’imposition (TMI).

Possibilité de sortir en rente, en capital (immédiat ou échelonné) ou de panacher les deux à l’âge du départ en retraite.

Pendant la constitution du capital, en cas de décès, le PER profite du cadre avantageux de l’assurance-vie : le capital est transmis aux bénéficiaires sans droits de succession jusqu’à 152 500€.

Offre des perspectives de rendement intéressante en fonction de la durée d’investissement et de votre profil épargnant.

Optimisation Fiscale

Gestion patrimoine

Choix du régime matrimonial, détachement d’un enfant du foyer

Optimisation de votre épargne : suis-je investi sur les bons types de compte d’épargne ou de contrat ? Conseils en assurance-vie et contrats de capitalisation. Contrats de droit Luxembourgeois …

Optimisation immobilière : montage SCI, démembrement de propriété, choix du statut locatif (meublé ou location nue ?) …

Préparation à la transmission du patrimoine : assurance décès/obsèques, donations, SCI …